前回、「左で法人税等を、右で消費税等を」という示し方を試みました。また、左(法人税等)では35%の課税がなされ、右(消費税等)では100%の課税(あとに残さない課税)がなされている、という少し聴き慣れない説明の仕方を致しました。

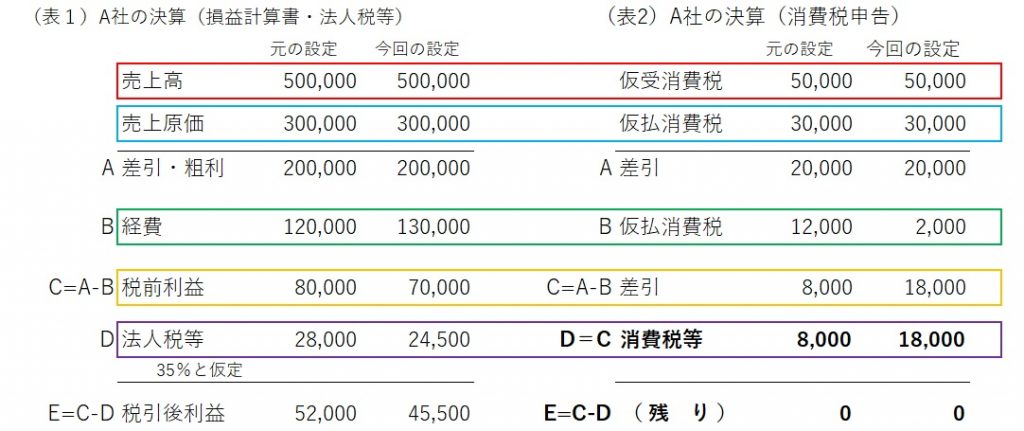

さて、前回の表1、表2を土台にして、少しだけ違うケースを考えてみます。同じように、税込で330,000だけ仕入れて(青い枠ですね)、550,000だけ売上げ(赤い枠ですね)、経費は132,000だけ支出したのです。この経費は110,000と22,000の2口発生していたのですが、そのうちの110,000の分について、何らかの不備があって、仕入税額控除、つまり右の表で仮払消費税を引く計算に入れてもらえないことになったとします。なお、その仕入税額控除に入れられない仮払消費税10,000については、経費(税務で言う損金)に入れることは認められます。

この場合、表1と表2はどう変わるのか?さっそく、次の表を見ていただきましょう。

表1表2ともに、前回のバージョンと、今回の設定を採り入れたバージョンの数値を並べて表示しています。

赤と青の枠の数値は変わっていませんね。

そして緑の枠で、右に入る数値が12,000⇒2,000と10,000だけ減っている代わりに、左に入る数値が120,000⇒130,000と10,000だけ増えています。左右の合計としては、120,000+12,000=130,000+2,000=132,000で、ここは変わっていないわけです。前の段落末尾の「なお」で言っていたのはこのことです。

さて、問題は、これにより税額がどう変わるかですね。引き続きそこも見ていきましょう。

まずC欄は、元は左80,000で右8,000でしたが、緑のB欄の動きに対応して、左70,000で右18,000となりました。ここでも左右合計は変わらず維持されています。

そしてD欄は、元は左28,000に右8,000だったのが、左24,500に右18,000となり、合計が36,000⇒42,500と、6,500だけ増えています。

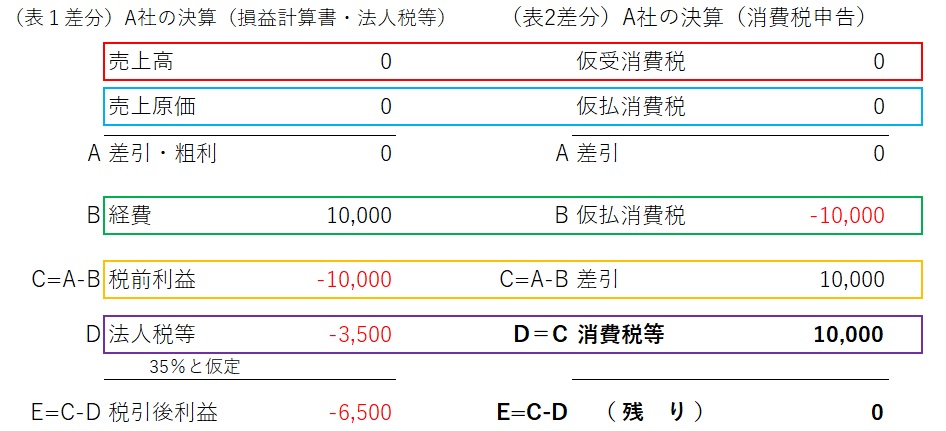

こうなる仕組みをもう少しピンポイントで理解していただくために、この比較表から、差分だけを抜き取って次の表にまとめてみました。

お分かりでしょうか、B欄で、右と左の間で10,000をプラスマイナスさせた結果、消費税等は10,000だけ増え、同時に法人税等は3,500だけ減っています。その合算で、納税額トータルとしては6,500だけ増えた、ということになります。

冒頭に書いた前回の復習の文句を振り返っていただきましょう。「法人税等は35%、消費税等は100%」でしたよね。仮払消費税10,000が、消費税のほうで控除されればそのまま100%で10,000だけ消費税等を減らす効果があったのですが、それが出来ず法人税等の計算のほうで控除されれば35%の3,500だけ法人税等を減らす効果がある(後者は、わりとよく知られている、費用を使うことで得られる節税効果のことです)。

どっちかで引いてもらえるにせよ、どうせなら右で引いてくれれば税額が減る効果が大きい。その差が、仮払消費税額の65%分だけ(35%と100%の差ですよ!)生じるというわけでした。そして既にお分かりと思いますが、以上でこのシリーズの1回目のクイズの正解①6,500を導き出せたことになります!

1回目にきちんと説明していなかったことを、ここで種明かし風に書きます。

実は、インボイスを貰って保存しておかないと、今の計算例の中の支出額110,000の取り扱いのように、仮払消費税部分を仕入税額控除に入れることが認められない。これが新制度のミソなんです。そして、それにより、今見たようにトータルの税額にして6,500だけ、よけいに税負担が増える。このことを「インボイスが貰えないと損をする」と言ってるわけなんですね。

さあ、お分かりいただけましたでしょうか?ちょっと確かめてみましょうね。

あのクイズの選択肢の中に正解がもう一つあると書いたのを覚えていますか?

実は、インボイス制度の施行から3年間は、インボイス保管無しでも、消費税相当額の80%は仕入税額控除に入れることが出来るという移行措置が設けてあります。急激な変化にならないようにショックアブソーバーが組み込まれているんですな。

この場合は、正解があの選択肢の②の1,300という、より小さな額になるんですが、さて表1・2の形式でこれを示すことが出来ますか?これ、次回までの宿題にします!