前回の「消費税を考えてみる;①インボイス制度で何がどう変わるのか?」は、いかがでしたか。インボイスが貰えないと、どれだけ損をするのか、具体的に額を示してみたのですが、多いと思いましたか、少ないと思いましたか。

今回は、どういう仕組みで損得の差が出るのか、見ていきたいと思います。ここで言っている「損得」とは、はっきり言いますと、「税金の総額の多い少ない」のことです。そして、事業をしていると課される税の中で、代表的なものが、法人税等と消費税等です。

ちなみに、「法人税等」と言うとき、通常、法人税、地方法人税(この二つは国に納める税)、法人住民税(県民税、市民税)、事業税、地方法人特別税(これらは自治体に納める税)を全て合わせたものを言います。もちろんそれぞれ別々の税なので、税目ごとの算出の仕方があるのですが、大雑把に企業の利益に比例して生じるものだと言って差し支えないでしょう。このあとの数値例では、利益に対して35%の法人税等が課される、という仮定を置いて計算することにします。

また、「消費税等」と言うとき、この「等」は地方消費税のことです(国ではなく自治体の懐に入る)。こちらは、二つの税目とは言っても、大きく一つの「消費税」なんだという意識でほぼ問題は無く、このあとの計算でもまとめて計算します。でもこの消費税等の計算を、どうしているか、ご存じですか?

☆ 預かり済の消費税等の額ー預け済の消費税等の額

原則としては↑この計算↑なんです。

売上げたりしたときに、売上の本体と合わせて預かる。仕入れたり経費になるような財やサービスを購入したときに、これも本体と合わせて預ける。その差額が純預り額なので、預かったお金だから、納める。それだけです。

もし、預りの方が少なかったら?簡単です、返してもらえます。還付と言いますね。

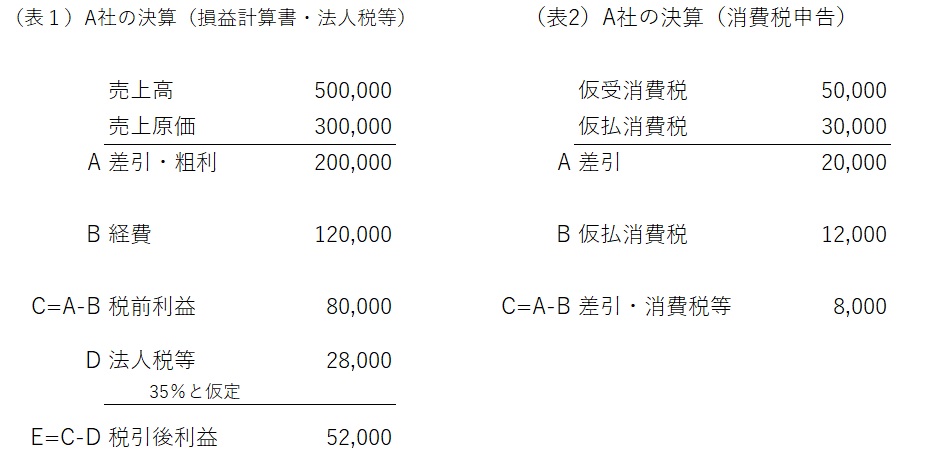

さて、単純なお金の動きしかない、A社という会社の例を考えてみることにします。

この年、税込で550,000だけ売上げました(単位はまあ気にしないでください)。うち消費税は50,000ですね。仮に預かった分なので、仮受消費税と言います。

また、商品を330,000だけ仕入れました。これも税込で、うち消費税を預けたのが30,000。仮払消費税です。

さらに、経費を全部で132,000だけ払ったんですが、うち12,000がやはり仮払消費税。

お金の動きはこれだけとして、さてどういう計算で税金を負担することになるのでしょうか。

ここで急に、2つの計算表を登場させます。A社の、損益計算書と、消費税の申告書です。損益計算書は申告書そのものではありませんが、法人税等の(各税目の)申告書で算出された税額がD欄に反映されて出てきますので(但しここでは上に書いたようにまとめて利益の35%として計算しますよ)、左で法人税等が決まる、右で消費税が決まる、と思ってくださいね。

また、表のA、B欄を左右横串に足してみると、Aの上段は550,000、下段は330,000、Bは132,000というように、収入や支出額が税込合計レベルで全部反映されていることが分かります。つまり、全てのお金の動きが、切り分けられて左右のどっちかにおさまっているというわけです、よろしいですか。

左では、差引でC(税引前利益)を出した後、そのCに35%を乗じて法人税等の税額が算出されました。利益に対してかかると言っても、利益を全部持っていくわけではなくくどいですが35%分課税され、65%分が税引後の利益として残ったわけです。

右では?AーBでCを出した時点で、上述の☆の計算を終えたことになりますね。つまりCがそのまま、納めるべき消費税額です。

・・・ちょっと、収まりが悪くないですか、左ではD欄で税額が出てますが、右ではC欄で税額が出ています。段違いで落ち着かないですね?

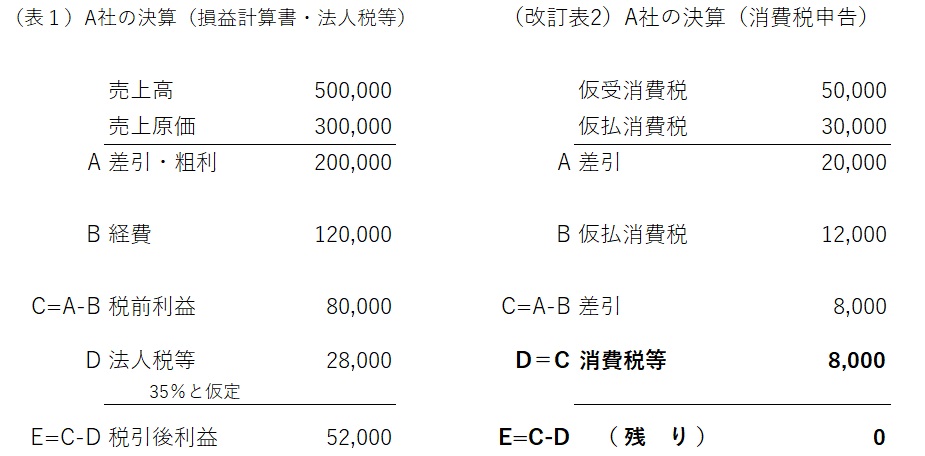

そこで、ちょっとだけ、表に工夫をしてみました。ほとんど同じなんですが、下の方に注目してみてください。

右の表、消費税の計算のほうを、少し書き換えました。C欄は上と同様に、ABの差引で出ますが、D欄にC欄と同じ金額を書き、こっちに「消費税等」と書きました。そして、差引のE欄は、C・Dに同じ金額を書いたのですから、ゼロです。これ、左は「利益を全部は持っていかれません」と書きましたが、右は「預かってたんだから全部納めて残らない」わけなんですね。そう、実は、CDに同じ額を書いたからEがゼロになったというより、Eがゼロになんなきゃおかしいから、DはCと同じ金額なんです。これを、一言にまとめて言いますと、「消費税はいわば100%課税!」ってことなんです。

D欄の法人税等の額は、差引して出たC欄の金額に35%掛けた額でしたよね。

D欄の消費税等の額は、差引して出たC欄の金額の100%の額なんです。

・・・こういう説明している税理士は、たぶんいないと思います。でも、「コイツ変なこと言い出したな?」と思っていいですから、その違和感で頭のどこかに引っ掛けて、覚えておいてください。これが次の回の話に繋がります。今回のまとめは、「左右に分けて計算しよう」、そして「 消費税は100%課税! 」、これに尽きます!

→「消費税を考えてみる;③インボイスを貰えないと損が生じる仕組み」に続く。